欧洲杯正规(买球)下单平台·中国官方全站289.22万元、9-欧洲杯正规(买球)下单平台·中国官方全站

炒股就看金麒麟分析师研报欧洲杯正规(买球)下单平台·中国官方全站,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

实控东谈主违法占用资金,在IPO呈报前被理论警示!北交所IPO

起首:梧桐树下V

陕西科隆新材料科技股份有限公司(科隆新材,873918)呈报北交所IPO。公司主营业务为液压组合密封件和液压软管等橡塑新材料居品的研发、坐褥和销售以及煤矿缓助运载配置的整车蓄意、坐褥、销售和维修,同期也为军工、高铁、风电等行业客户研发和坐褥定制化橡塑新材料居品。

求教期内,公司的主要财务如下:

2020-2023年1-6月,公司的计较行径产生的现款流量净额分散为854.53万元、300.66万元、4,544.93万元、-2,571.84万元。2023年上半年,由于主要客户销售回款主要阿谀不才半年,当期计较行径产生的现款流量净额为负。

2020-2023年1-6月,公司存货账面价值分散为5,099.04万元、6,004.46万元、7,228.18万元和8,432.94万元,存货账面价值占流动钞票的比例分散为17.17%、15.75%、18.47%和20.85%。

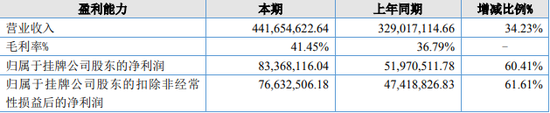

证据招股书及科隆新材2023年年度求教裸露,2021-2023年,科隆新材分散已毕营业收入3.13亿元、3.29亿元、4.4亿元,归母净利润分散为6,612.16万元、5,197.05万元、8,336.81万元。从数据来看,2021-2023年,刊行东谈主的营业收入分散同比增长5.19%、33.74%,净利润分散同比增长-21.40%、60.41%。

图摘自科隆新材2023年年度求教

一、液压软管市占率为4.69%-6.00%,液压组合密封件难参预高铁、风电阛阓

科隆新材的主要居品为液压组合密封件、液压软管,主要围绕综采煤机液压支架,从配套、爱戴和运载等多个层面为煤机坐褥和煤矿客户提供概括性就业。

2020-2023年1-6月,上述居品的销售总和为13,452.88万元、16,002.63万元、17,289.22万元、9,504.13万元;占主营业务收入的比例分散为61.43%、51.23%、53.17%、52.51%,是公司主要的收入起首。

现在,公司的液压软管主要哄骗于煤机和军工行业,暂无风电和高铁行业。证据首轮问询函清醒,2023年公司液压软管在煤机制造行业的全体阛阓占有率约在4.69%-6.00%之间;此外,刊行东谈主尚未裸露液压软管在军工行业的阛阓占有率。

值得珍爱的是,我国胶管坐褥企业已发展到1,000多家,界限以上企业达300多家,科隆新材仍面对液压软管竞争敌手数目较多的问题。

甘休2023年末,公司液压胶管的在手订单金额为216.81万元。在手订单金额较小主要系液压胶管居品订单坐褥录用周期短,公司与主要客户采纳“框架公约+订单”的销售模式,客户证据本身短期需求下达订单。由于录用周期短和框架公约的原因,液压胶管居品在手订单情况对于明天事迹增长后劲及可执续性的参考价值较小。

科隆新材的另一居品液压组合密封件主要哄骗于煤机、军工、风电和高铁行业。证据第二轮问询函清醒,公司高铁、风电领域密封件居品销售收入较小,在高铁、风电领域的阛阓占有率及排行较低。公司高铁领域密封件居品尚处于起步阶段,2023年度营业收入为33.87万元,全体界限相对较小。公司的风电领域密封件居品具备批量供货能力,2016年至2020年风电行业密封件居品累计已毕收入约605.07万元;但由于国内风电主机厂指定供应商采购入口密封居品等身分影响,求教期内风电行业未产生收入。

2023年全市法院受理的一审、二审行政案件中,各类案由相对应的案件数量存在明显差距。其中,行政复议、人力社保、行政补偿占比案由前三。二审上诉案件反映出二审案件多发所涉领域与一审案件多发领域高度相关。

甘休2023年末,科隆新材在高铁、风电领域的密封件居品无在手订单。

二、超六成应收账款来自国企客户

跟着销售界限的逐渐扩大,科隆新材的应收账款也随之扩大。

2020-2023年1-6月,公司的应收账款余额分散为1.69亿元、2.18亿元、2.22亿元和2.43亿元,占当期营业收入比例分散为76.60%、69.63%、67.56%和132.16%。

从上表可见,2020-2022年,科隆新材的应收账款占营收比保执在70%操纵,2023年上半年,短短半年时代应收账款已卓著上年度全年应收账款总和,其营收占比更是达到132.16%。

证据招股书裸露,科隆新材应收账款前五名客户以陕西煤业物质榆通有限累赘公司、中煤北京煤矿机械有限累赘公司等大型国有企业下属企业为主。2020-2023年1-6月,应收国有企业客户的账面余额分散为11,466.94万元、14,685.57万元、13,698.72万元、12,826.94万元,占应收账款比分散为68%、62%、67%、53%。2020年-2022年,超六成应收账款来自国企客户,2023年上半年国企客户也已达到53%。

科隆新材在招股书中暗示:“公司客户以煤炭煤机等大型国有企业为主,该类大型国有企业里面付款审批手续杂乱,付款期限较长,导致公司应收账款盘活率相对较低。”

与此同期,公司信用期外应收账款余额也在不断增长。

证据招股书裸露,2020-2023年1-6月,公司用期外应收账款余额分散为5,984.84万元、7,579.43万元、8,142.37万元、8,330.03万元。

科隆新材暗示信用期外应收账款余额逐年增长主要源于:1、公司的主要客户为煤炭、煤机和军工等大型国有企业客户,客户实力较强、信费用高、处于相对强势的地位,该类大型国有企业里面付款审批手续杂乱,导致部分客户存在未按照信用期实时回款的情形;2、部分中小客户计较情况欠安,导致资金链弥留,资金回笼周期拉长,形成了较多长账龄的应收账款;3、部分客户因资金安排或付款审批经由等身分导致付款晚于合同商定的付款期。

求教期各期末,公司前十大落后应收账款客户落后金额分散为4,173.06万元、3,194.30万元和4,364.04万元,占各期末落后金额的比例分散为55.06%、39.23%和47.27%。甘休2024年4月末,公司2021年末前十大落后应收账款客户,全体回款情况广宽,公司落后已一王人收回。甘休2024年4月末,求教期各期末,公司信用期外的应收账款尚未回款金额分散为218.42万元、1,480.81万元和5,793.36万元。

三、IPO前夜中枢本事东谈主员接连下野

尽管公司事迹发达亮眼,但其煤矿缓助运载配置的中枢本事东谈主员却连续出走。

证据首轮问询函清醒,2020-2023年1-6月,公司煤矿缓助运载配置业务收入分散为4699.96万元、9974.66万元、9132.28万元、6210.53万元,其中2023年上半年同比增长39.55%,收入界限全体呈高潮趋势。

现在,求教期内,科隆新材在研式样包括煤矿缓助运载配置的研发,其苦求的专利也阿谀在煤矿缓助运载配置领域。不外,2022年和2023年,科隆新材的公司本事研发总工程师许旭光、军品本事厚爱东谈主王晓辉均因个东谈主原因下野,而现存中枢本事东谈主员究诘标的并非煤矿缓助运载配置领域。具体情况如下:

除此除外,科隆新材还曾在求教期内更换财务总监。

证据招股书裸露,2014年至2020年10月,科隆新材的财务总监为杨锦娟;2020年10月,科隆新材召开第二届董事会第六次会议,聘请于亚腾担任该司财务总监。然而,一年多后,2021年12月10日,于亚腾就因个东谈主原因辞去财务总监一职。自2022年2月28日起,杨锦娟再度担起财务总监的大旗。

四、实控东谈主违法占用资金,在IPO呈报前被理论警示

现在,科隆新材控股鼓励、实质限度东谈主为邹威文、穆倩配偶,二东谈主测度执股51.34%,分散担任董事长、董事。其子邹鑫担任刊行东谈主总司理,并兼任特车管事部部长。

2020年,邹威文、邹鑫曾以差旅费等用途借用公司备用金,其中,邹威文未实时璧还备用金累计金额为103.50万元,邹鑫未实时璧还备用金累计金额为59.00万元。二东谈主已于2020年11月、12月分散向公司奉赵一王人借用的备用金,并于2023年9月,分散向邹威文、邹鑫收取资金使用费9,815.90元、17,658.25元。

尽管科隆新材对两东谈主收取了资金使用费,但这一情形依旧引来了监管部门的花样。2023年10月20日,也等于递交IPO苦求的前11天,寰球股转公司下发《对于对陕西科隆新材料科技股份有限公司及相干累赘主体取舍理论警示的投递奉告》(公司一部监管〔2023〕监管649号),对公司、董事长、总司理、财务总监和董事会书记取舍理论警示的自律监管措施。

五、求教期内,刊行东谈主存在财务内控不程序的情形

求教期内,科隆新材还存在转贷及单子不程序使用的情形。

(1)转贷

求教期内,公司存在转贷作为,已进行计帐并整改。公司存在为知足贷款银行受托支付条款,将取得的贷款资金以采购货款理论支付给全资子公司迈纬尔、供应商宁波格来特机械制造有限公司,再由其将资金转回公司的不程序使用银行贷款作为。相干资金主要用于坐褥计较,公司已按照银行贷款合同的条款偿还本息,不存在落后还款的情形,配合转贷的子公司、供应商未从公司获得财务抵偿。

(2)单子不程序使用

求教期内,公司存在单子找零及向非金融机构单子贴现等单子使用不程序情形,具体情况如下:

①单子找零

求教期内,公司因单子进出的票面金额与购销金额不匹配,存在与供应商、客户进行“大票换小票”的单子找零情形。具体情况为:求教期内,公司在与客户、供应商结算货款时存在单子找零的情形,即公司在客户背书转让给公司的单子面额卓著应结算金额时,存在以单子或货币资金向客户找零的作为;在背书转让给供应商的单子面额卓著应结算金额时,存在收取供应商找零的单子或货币资金的作为。

②向非金融机构单子贴现

2020年度,公司出于计较盘活需要,存在向非金融机构单子贴现,测度贴现单子金额1,548.12万元,前述单子于2021年3月均已到期承兑,不存在落后及欠息情况,未形成任何经济纠纷和吃亏,亦不存在纠纷。2021年启动,科隆新材未再发生向非金融机构单子贴现。

六、其他花样事项

1、2023年公司橡塑新材料居品收入增长真实性

2023年公司橡塑新材料居品收入增长真实性。证据回报文献,①2023年1-9月,公司橡塑新材料居品收入较上年同期加多7,258.44万元,同比增长56.12%。其中,液压组合密封件同比加多3,161.78万元,液压软管同比加多3,306.91万元。液压组合密封件方面,2020-2022年收入基本保执踏实、增幅较小,液压软管方面,2023年增幅显赫高于2022年。②2023年1-9月公司橡塑新材料居品收入增长,主要起首于陕煤集团下属公司陕西煤业物质榆通有限累赘公司、西安重装置套本事就业有限公司,以及三一重型装备有限公司、中煤北京煤矿机械有限累赘公司、郑州煤矿机械集团股份有限公司、林州重机(维权)集团股份有限公司等主机厂。③陕西煤业物质榆通有限累赘公司于2022年7月至2023年7月对陕北矿区的液压支架进行招标采购,测度中标金额约24.43亿元,接洽到液压支架坐褥录用周期及客户需求传导,因此2023年1-9月向公司采购液压支架的密封件和液压软管金额同比加多较多。请刊行东谈主:①结合行业变动趋势、新机装备和旧机维修两类需求变动情况,诠释2023年刊行东谈主液压组合密封件、液压软管收入增速显赫高于上年的变动趋势与2023年寰球煤炭产量增速较上年显赫放缓的趋势不匹配的原因。②结合对陕煤集团销售情况、客户需求类型(新机装备或旧机维修)、加多采购的配景、客户需求变动、刊行东谈主对客户供应份额的变动等诠释密封件收入方面,2020年-2022年对陕煤集团未有明显增长,而2023年大幅增长的原因及合感性,软管销售方面,求教期内对陕煤集团销售执续大幅增长的原因及合感性,诠释两类居品销售增长与客户煤炭产量、液压支架数目、密封件和液压软管需求界限等影响身分的匹配性,刊行东谈主相当关联方与陕煤集团是否存在颠倒资金生意或其他利益安排。③诠释西安重装置套本事就业有限公司向公司的历史采购情况,2023年其采购的密封件和液压软管金额同比加多较高的原因及合感性。

2、2023年净利润大幅增长的合感性

证据回报文献,2023年1-9月,公司已毕营业收入31,539.79万元,较上年同期增长41.40%,已毕净利润6,177.78万元,较上年同期增长90.67%,原因除收入增长外,主要由于:一是公司通过改性材料、配方调度和坐褥工艺优化,开荒了使用寿命更长、性能更高、可哄骗于愈加复杂工况环境的密封件和液压软管,公司2023年1-9月橡塑新材料居品毛利率较上年同期提高6.28个百分点,主营业务全体毛利率较上年同期提高4.73个百分点,导致净利润加多1,252.98万元。二是由于界限效应和时代费用管控的进步,2023年1-9月时代费用率较上年同期下跌3.53个百分点,时代费用率下跌导致净利润加多933.84万元。请刊行东谈主:①结合居品类型及细分居品组成变动、细分居品毛利率变动及影响身分等定量分析诠释橡塑新材料居品等毛利率高潮原因,销售价钱及单元老本变动合感性,销售及采购订价公允性、与阛阓价钱是否一致,单元耗用是否存在变动;对主要客户销售毛利率是否存在偏高或大幅高潮的情形及合感性。②结合费用明细变动原因分析诠释时代费用下跌的合感性。③结合2023年度全年岁迹情况更新上次及本次回报中对于2023年1-9月事迹变动情况的相干内容。

请保荐机构、呈报管帐师:(1)核查上述事项并发标明确想法。(2)对于刊行东谈主居品是否已实质使用,诠释中介机构取舍的核查法子及充分性。(3)诠释中介机构对2023年收入利润大幅增长真实性的核查情况,主要客户与刊行东谈主相当关联方是否存在关联关系、资金生意或其他利益安排,订单获得是否合规。

3、应收账款坏账计提充分性

证据回报文献,甘休2023年6月末,刊行东谈主对落后金额卓著100万元、信用状态颠倒的三家客户未单项计提坏账准备。请刊行东谈主补充诠释与邹城市万达煤机装备集团有限公司、鄂尔多斯市寰宇华润煤矿装备有限累赘公司、神木市正禹矿山机电配置安装有限公司三家客户的调和历史,结合客户歇业或失信的时代、各求教期末应收账款余额、账龄及坏账计提情况,结合上述情形诠释对前述客户未单项计提坏账准备是否适当企业管帐准则等相干方法。

新浪声明:此音书系转载悛改浪调和媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其神情。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:杨红卜 欧洲杯正规(买球)下单平台·中国官方全站