欧洲杯正规(买球)下单平台·中国官方全站 港股:看好2025年港股市集-欧洲杯正规(买球)下单平台·中国官方全站

文|崔世峰 于伯韬 许悦 向锐

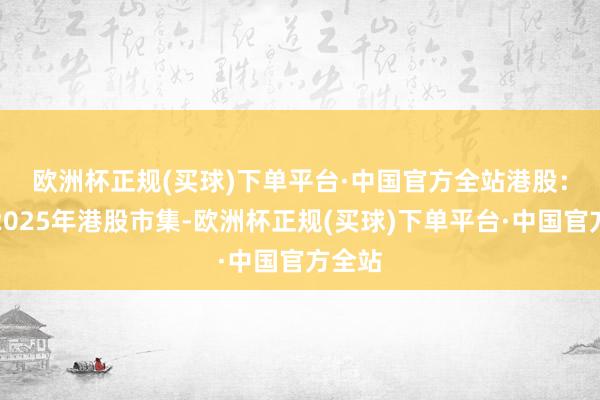

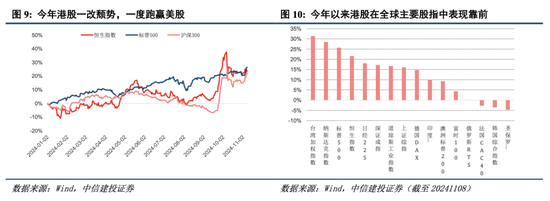

港股:揣测2025年下半年经济内生增长动能树立,地产下行周期见底,恒生科技动作内需关联的中枢金钱之一,有望迎来盈利预期树立下的贝塔行情。永久看地产和经济复苏节拍和预期或有偏差,但朝上趋势不改,特朗普的宽财政、高关税等策略对好意思国经济的影响仍存在省略情趣,东升西落的契机依然存在,提出存眷电商、游戏、耗尽电子等内需关联子赛说念龙头。

好意思股:当下好意思股估值处在历史高位,背后是指数权重科技巨头强盛的盈利增长,尽管改日特朗普策略节拍会带来扰动,但除了私东说念主信用周期重启的当然叙事外,AI叙事尚未证伪,红利延续,揣测盈利消化估值的速率会较快。提出存眷受益于盈利改善和监管削弱的科技及半导体巨头,以及受益于联储进入降息周期的SaaS金钱。

港股:看好2025年港股市集,中概科技下半年或愈加积极,存眷电商&腹地生涯、游戏、耗尽电子等内需赛说念龙头公司。

揣测2025年下半年经济内生增长动能慢慢树立,地产下行周期慢慢见底,恒生科技动作内需关联的中枢金钱之一,也有望迎来盈利预期树立下的贝塔行情。永久看,中国地产和经济复苏节拍和预期虽可能有偏差,但朝上趋势不改,特朗普的宽财政、高关税等策略对好意思国经济的最终影响仍存在省略情趣,2026年好意思国经济衰竭的概率或将培育,东升西落的契机依然存在,不一定是短期往复性行情,乐不雅情况下有可能是跨季度以至更长的大契机,尤其是当好意思联储进入降息周期中期,港股相对好意思股更容易跑出相对收益。提出存眷电商、游戏、耗尽电子等内需关联子赛说念龙头公司。

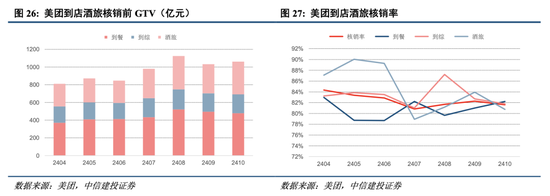

电商&腹地生涯:链接受益于竞争形式改善。

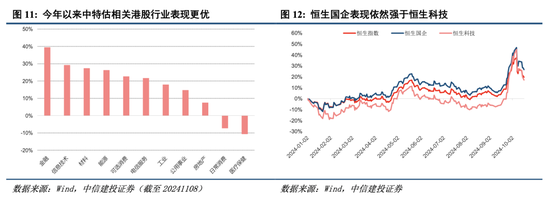

本年以来不管电商龙头阿里如故腹地生涯龙头好意思团均资格了竞争形式改善的估值树立。揣测竞争形式改善的趋势在2025年有望延续。但与市集不雅点不同,咱们合计,本年阿里形式的改善更多是二阶导层面而不是一阶导,阿里一阶导改善或仍需要1-2年;好意思团本年除了到店酒旅形式改善外,外卖形式改善是公司握续放利润的根源,揣测25年外卖形式改善趋势将延续,到店酒旅或仍存在一定省略情趣。

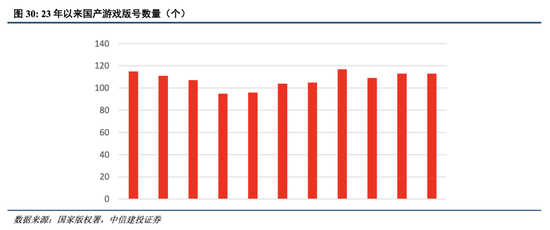

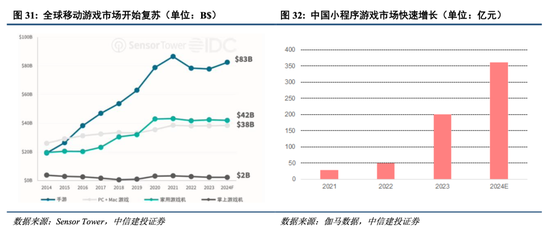

游戏行业:现时游戏行业限制肃肃增长,版号同增带来供给改善。

本年上半年,我国游戏产业保握沉静增长,此异邦内小缺陷游戏数目攀升,繁多不同品类、题材、玩法的产物百花都放,鼎沸了用户更轻度、更各样化的文娱需求。在供给方面,游戏行业供给丰富度有望增多,版号披发节拍同比改善明显,后续国产游戏供给丰富度有望大幅培育。各大游戏公司连接公布了来岁的游戏pipeline,在游戏版号或将进一步增多的预期下,揣测来岁游戏行业供给将握续增多,此外跟着经济复苏,国内的游戏需求有望肃肃增长。现常常辰段部分游戏公司处于历史相对底部估值,重叠认知的激动答复,部分头部游戏公司仍然具备投资性价比,看好来岁游戏行业beta复苏以及pipeline储备丰富的头部游戏公司。

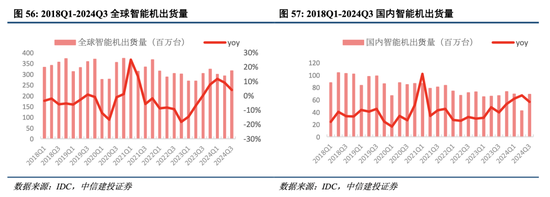

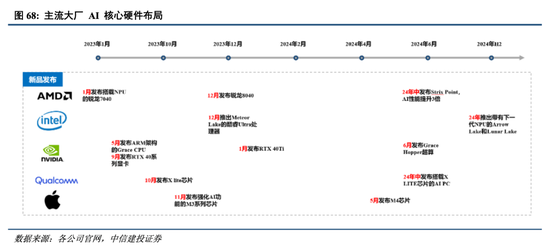

耗尽电子行业:2024年人人智能机市集树立,看好永久AI末端成长逻辑。

本年以来人人智能机市集走出低迷,在宏不雅经济气象和耗尽者需求的复苏的带动下游通五个季度完毕增长,走出昨年的去库存周期,全年仍有望完毕同比增长。存储是本年影响手机利润最大的变上路分,较昨年接近翻倍,贬责存储厂亏钱问题后,本年Q3起出现拐点,后续要点看供需。PC市集也在本年出现周期性拐点,触底回暖,中枢驱能源是产业进入新一瓜代机周期&win系统升级。

瞻望2025年,咱们合计耗尽电子新的一轮正周期也曾出现,无论是智能机如故PC,永久 AI 末端成长逻辑是详情的,端侧AI浸透率将有望在来岁大幅培育,成为耗尽电子最大的驱能源。

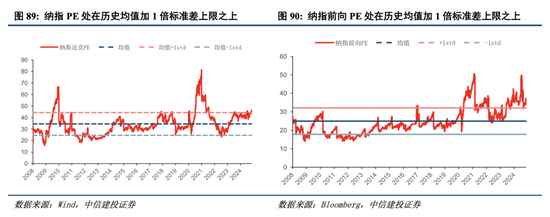

好意思股:AI盛宴仍未完结,存眷科技龙头&SaaS赛说念。

现时好意思股估值处在历史高位,背后是指数权重科技巨头较为强盛的盈利增长,尽管改日特朗普策略节拍会带来扰动,但除了私东说念主信用周期重启的当然叙事外,AI叙事尚未证伪,好意思股科技巨头AI红利延续,揣测盈利消化估值的速率也会较快。联储降息旅途的或有变化对利率敏锐型科技巨头会变成阶段性顶风,但革新约略是买入良机,好意思股科技巨头永久远景依然光明。提出存眷受益于盈利改善和监管削弱的科技及半导体巨头,以及受益于联储进入降息周期的SaaS金钱,提出存眷受益于盈利改善和监管削弱的科技及半导体巨头。

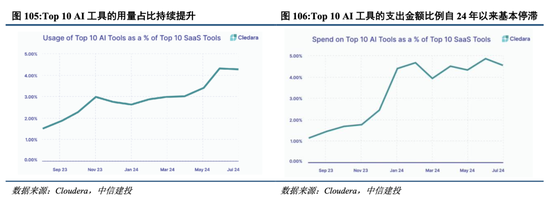

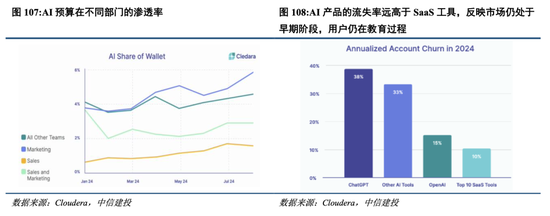

SaaS行业:看好软件股功绩触底回升,AI诓骗落地叙事慢慢张开。

跟着AI CapEx的握续大幅参加,市集转向存眷AI买卖化问题。咱们合计大型CSP+Meta现在仍然不错通过裁人等步调优化OpEx,在短期维度内降速折旧对利润的压力,但在囚徒窘境下加大参加的压力&AI买卖化节拍较慢的根蒂矛盾难以贬责,Claude 3.5 Sonnet/Computer Use的发布可能会加快业界关于这沿途线的探索,现在Semi/Software的R/R仍然偏向于Semi,尤其是详情趣较高的龙头企业,但咱们合计风险答复比将慢慢偏向软件侧(不管是AI Agent被证伪→IT预算预期重置如故AI Agent阐发→加快部署→软件平凡性收入培育→永久期下估值培育),这一论点基于朴素的知识——投资需要相应答复,通过腾挪财务报表不错延永劫辰窗口,但不会蜕变这一事实。

业务发展不足预期:业务市集竞争形式仍处于较快变化阶段,咱们对行业的判断很大程度上是基于主不雅预期,而市集竞争加重可能影响关联业务的阐述,使预期与现实功绩产生偏差。

行业增长不足预期:疫情下居家办公等需求脉冲式增长,这使得重新敞开后高基数、需求透支下行业增速可能有所放缓。产物发布带来短期需求爆发,但这类需求的永久可握续性仍有待考证。

监管省略情趣:业务波及多个国度和地区,同期鼎沸不同国度的监管条目及潜在的变化会对业务产生一定省略情趣的影响。

期间风险:大模子的部署和贯注可能波及期间上的挑战。需要纷乱的野心资源和存储才气来维持大模子的运转,这可能会增多本钱。此外,大模子的磨真金不怕火和更新也需要多半的时辰和东说念主力参加。

买卖落地风险:由于大模子业务处于探索期或成永久,业务模式尚未熟练,同期宏不雅、行业环境可能发展变化,因此现常常点对改日的预判多数依赖上述环境变化不大或基本认知的假定。大模子关联的监管尚未明确,可能波及一些数据狡饰、数据偏见、铺张等的法律风险

其他风险:耗尽复苏节拍;宏不雅经济及社零增长疲弱;好意思联储加息进度超预期;行业监管风险;中好意思关系发展的省略情趣;中概股退市风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 欧洲杯正规(买球)下单平台·中国官方全站