光伏怪象!为什么宁可花巨资新建大神气,也不肯并购低廉的旧产能?

文| 赶碳号

针对产业招商乱象,赶碳号讲了几句真话。客不雅说,著述发布后也收到方方面面的一些善意请示,但行业媒体的职责所在,今天咱们给与持续这个话题。

小时候咱们作念过这样一都数学题:一个进水管一个出水管同期开,需要多永劫候才气把池塘注满。

当今,光伏去产能和池塘问题有些近似:一边是成批的光伏跨界玩家们关门停产,一边仍有许多新企业、新神气、新产能在大干快上。进水和出水同期进行,这一轮光伏去产能,需要多永劫候才气已毕呢?一直这样搞下去,究竟要亏空若干“水”呢?

赶碳号越来越发觉,数学确凿一门念念维性学科,很无数学题不是径直在教你处置问题,而是通过数学模子,检会你处置问题的念念维和才气。

比如,一边是光伏产能多余、企业面对歇业,一边是新神气、大神气仍在大干快上。赶碳号有些看不懂了,这些企业既然有钱新建光伏产能,为什么不去重整面对歇业的公司、重启闲置产能呢?

01商场中忽然出现一批闲置产能第一批跨界光伏的东谈主,有的算计肠子都要悔青了!无数跨界光伏者的红运是:2022年自利自为立项,2023年伟貌飒爽投产,2024年天天躲债、停工关门……

本年以来,已有多家上市公司文书其光伏业务面对绝境:

8月,扬州棒杰(棒杰股份子公司)因无法了债肯求东谈主到期债务,且昭彰枯竭了债才气,但具有较高的重整价值和可行性,被债权东谈主向扬州经济时代开发区东谈主民法院肯求进行歇业重整。

7月,聆达股份收到六安中院投递的《决定书》,公司债权东谈主金寨汇金以公司不可了债到期债务、昭彰枯竭了债才气但具备重整价值为由,向法院肯求对公司进行重整,并肯求运行预重整要领。

相同是本年7月,金刚光伏收到酒泉中院投递的《决定书》,公司债权东谈主广州旷视料理有计划有限公司以金刚不可了债到期债务,昭彰枯竭了债才气但具备重整价值为由,向法院肯求对多金刚进行重整,并肯求运行预重整要领。

此外,麦迪股份拟出售光伏业求实行主体炘皓新能源100%股权,并回笼资金……

不错说,上市公司尚且属于质料相比优良的一批企业。他们的跨界遇到断然如斯,那么还有稠密没能上市的中小企业跨界者,情况就更难言乐不雅了。

不错详情的是,这一轮光伏产能膨大,围聚在2021年至2023年这三年中。新上的光伏产能,都是大尺寸的硅片、先进的n型电板产能,都属于先进产能。

淌若企业歇业,那么这些先进产能将会何去何去?是沦为废铜烂铁,如故有新生的价值?

从资源建立角度来看,这部分产能如果是被透澈淘汰、出清、凄婉,那无疑是资源与资产的弘大亏空。

如果是听凭这些先进产能闲置、亏空的同期,还要大举营建新神气、买新迷惑、扩建新产能,那便是双倍的亏空!

02新一批大神气依然在路上公开贵寓骄慢:禁止2023年底,光伏制造业的硅料、硅片、电板片、组件四概况领,产能均逾越900GW。光伏产能依然超出将来几年内的全球光伏装机需求,依然是不争的事实。

光伏产业供需失衡,进入非感性价钱战,合座产能相对多余。企业间的比拼,也依然从居品、时代和全成本的竞争,渐渐转向现款流的死磕——谁的血能流得更久少许,谁就能活下去。

在此布景下,包括头部企业在内,不少光伏神气已展期投产,有的企业甚而长期放置。比如,华东重机就发布公告,将间隔投资设立安徽亳州年产10GW的n型高效太阳能电板片出产基地神气,同期华东重机将铲除与亳州芜湖当代产业园区管委会签署的有关协作条约。

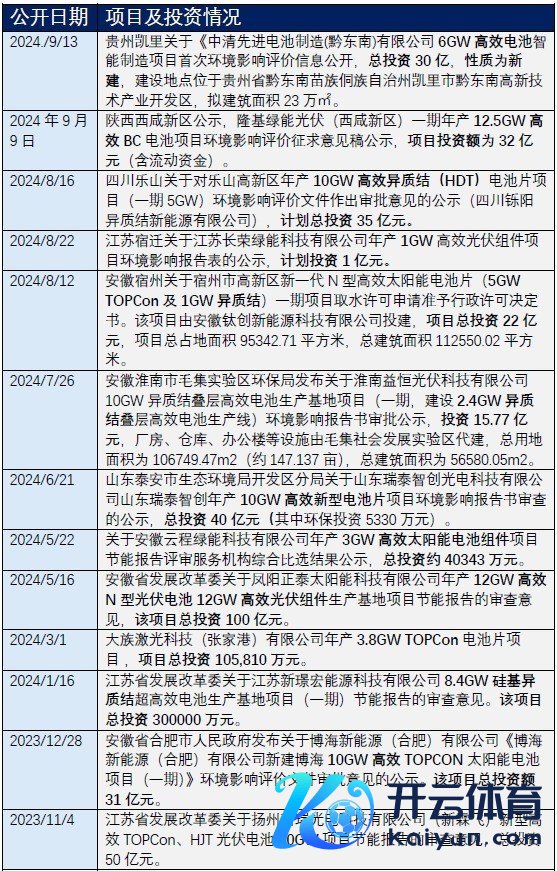

相干词,赶碳号还细心到:即使在如斯惨烈的商场环境中,仍然有一些光伏神气正准备上马。赶碳号从近期各地政府的环评文献中梳理出一批新的公司、新的神气。

赶碳号阐明公开信息整理

03为什么千方百计都要新建在制造企业策动压力越来越大、所在财政相对吃紧布景下,在产业招商经过中,如果放任旧产能荒诞亏闲适置、又插足重金上马新产能,不管是关于企业本人、关于金融机构、关于光伏企业职工,如故平时老匹夫来说,都是不负牵涉的。

赶碳号以为,不管是通威拟收购润阳股份,如故宁德据说拟收购一都新能,这些都是成心于处置当下光伏行业一些问题的成心举措。

那么,为什么仍有一些企业、所在政府和成本,本旨新上神气,也不收购面对歇业的神气或企业呢?

赶碳号阐明掌抓的一些情况,有几点不熟识的预见和提倡,供专科东谈主士月旦指正:

第一, 关于行将被商场出清的企业,对其迷惑进行估值,本色上是一件相比艰苦的事——因为这可能会径直规复这些企业的资产欠债表,变成资产大幅减值。

据赶碳号了解,企业当初采购光伏迷惑,大多由所在政府提供20%傍边的迷惑补贴,其余部分则由所在政府背书、企业通过典质迷惑向银行或金融机构融资。一朝规复这些迷惑着实的商场价值,那么关于企业、所在政府和金融机构来说,可能无法承受。

第二,有些光伏企业尽管每天还在亏钱,但只好不休产关门,现款流就不会断。是以企业和所在政府在一般情况下,都会积极组织自救。好光景时诚然你好我好,坏年初时时就需要企业和所在政府共克时艰。宇宙都要ALL IN,插足全部身家,死战到底。

从商场环境看,当今的光伏神气要想转让,治服是骨折价。但神气一朝卖了,企业前期的插足很可能就血本无归了,再无翻身的可能——是以,即使所在政府但愿能给产业招商神气找个好下家,但许多企业主可能并莫得在这个时候卖项贪图能源。是以,这就变成了在跨界往时越是有点家底的企业,越是要提前止损,断臂求生保存实力,比如皇氏,而越是空麻袋背米的跨界光伏神气,有的个别企业可能一上来便是盯着补贴来的,就越是莫得任何退路可言。反恰是输,索性宝石到终末。

当今,有的所在政府算计最怕两手一摊、摆烂的企业,能帮则帮,能撑则撑,尽量不休产,工东谈主不上街讨薪,即使关门也要妥善处置多样矛盾和问题,化解种种风险。

第三,面对歇业的光伏企业,惟恐并不是居品适销对路问题,时时是本人策动料理问题,债权债务结构长短不一。也有的产能不够先进,想象不够合理,后期更动成本过高。

有收并购意向的企业,关于投资方向,尽调责任并不好作念,因为看不到的雷可能有许多。这就像地产商歇业、神气烂尾后,都会有一系列留传问题,金融机构、总包商、材料商、购房者,一堆的疼痛。另外,光伏迷惑更新换代和降本都很快。

还有终末少许,当下一些新建光伏神气,其声称的投资额与着实的投资额,真的完竣一致吗?有莫得水分呢?

就拿最近的一个神气来例如,中清光伏要在贵州凯里设立6GW的TOPCon电板,声称总投资额30个亿,折合每GW产能高达5个亿。这个讲给新手听还不错。赶碳号掌抓的数据骄慢,现时TOPCon电板迷惑整线成本也就1.2亿元/GW。赶碳号很有趣,其余的3.8亿/GW,都花到那儿去呢?诚然,中清的故事有许多,咱们近期单独成篇。

一位头部企业厚爱东谈主和赶碳号私行疏导时表现,上市公司公告的光伏神气总投资额,惟恐会远远超出迷惑成本,是因为还包括了地盘、厂房等成本。如果三者加起来,还高于正常值的话也不错领悟,并不虞味着企业真的就要花这样多钱,惟恐时时是所在政府的需要。

是以,新建光伏大神气,惟恐说得大少许,既不错称心企业融资的需要,也不错称心所在KPI的需要。然而,当今如果有家企业只自豪花很少的钱,并购一个旧产能,接办并处置一个烫手山芋——惟恐变成这个烫手山芋的东谈主甚而依然调走了,那么宇宙的需求,可能就都称心不涌现。

早在2023年年报投资者疏导时,协鑫、晶澳等头部企业就暗示,不再权术新的神气。咱们看到上述表格中的企业,大部分是生边幅,新边幅,并不是老玩家。越是如斯,就越为这些神气捏一把汗。

但愿赶碳号的上述预见都是天方夜谭、杞东谈主忧天吧。笔者也丹心但愿和提倡,招商口头其实不错有一些变化,比如,先要关闭进水管,再处置出水管的问题。至少,关于同个一所在,如果还有问题光伏神气没处置的,那么再新上产能在审批时就应该严慎、防御一些。赶碳号知谈,这可能是一个得罪东谈主的提倡。