5起亿级花样,拿下亿级融资的挪瓦联袂便利店,连锁咖啡品牌还在拼领域

据iBrandi品创不十足统计,2024年9月,有13个新失掉有关花样线路完成融资,金额约为8.97亿东说念主民币。其中,三时四令、爱儿乐Airlove、红布林未线路具体融资金额。(文末获得9月投融资数据统计)

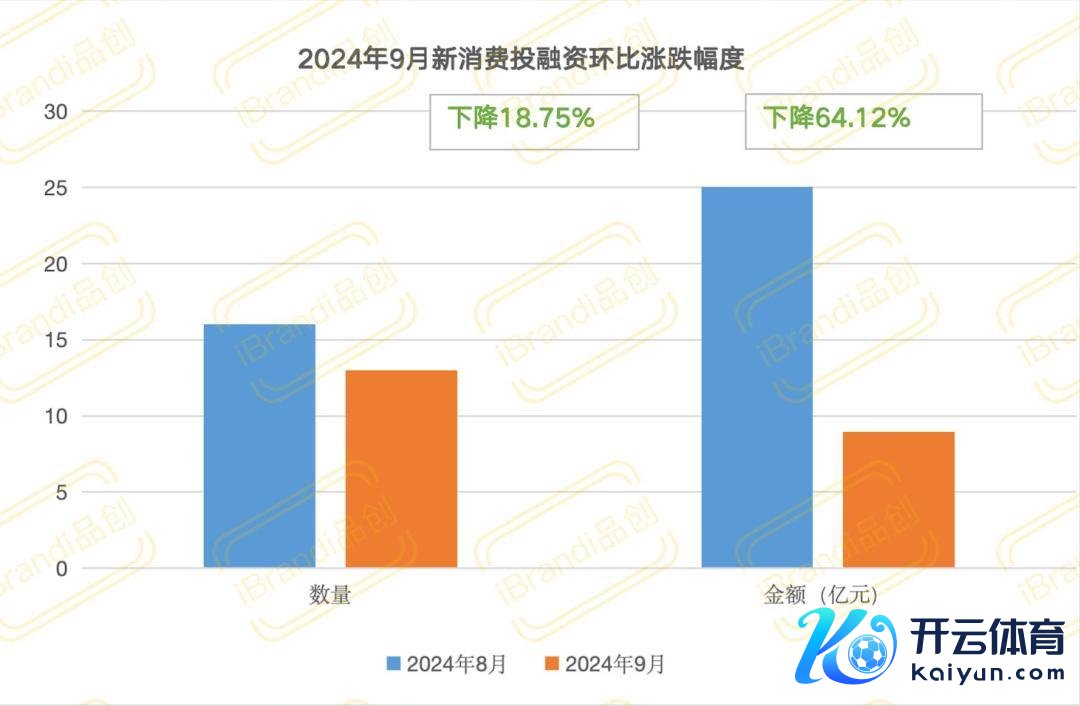

环比8月的16起花样,约25亿,9月投融资数目下落18.75%,金额跌幅为64.12%。

同比2024年9月的22起9.72亿元,数目减少40.91%,金额跌幅为7.71%。

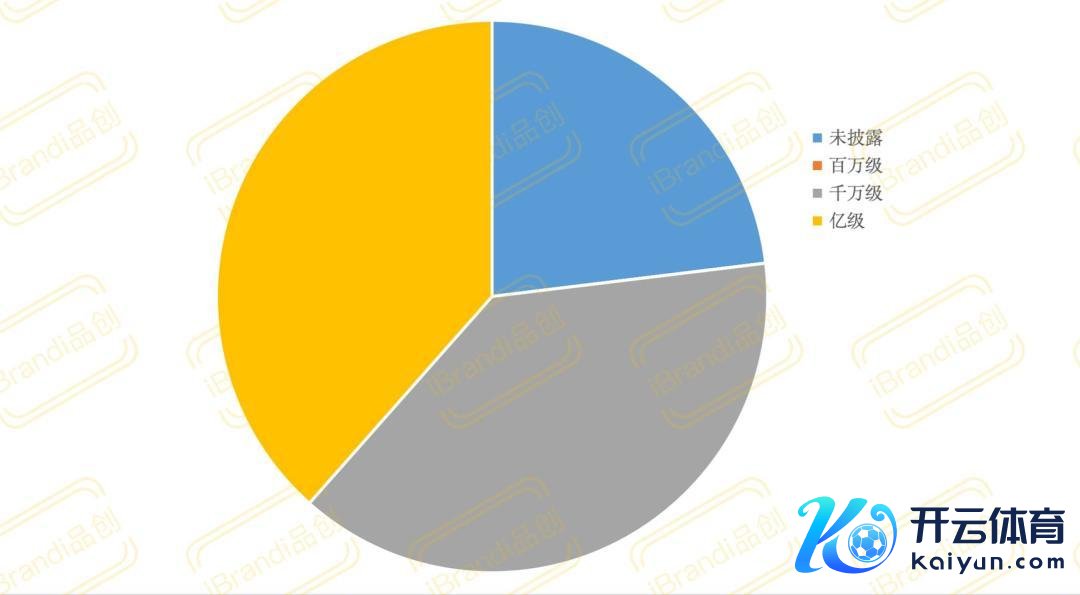

融资金融方面,除3起未线路外,剩下10起花样,千万级与亿级花样各完成5起。

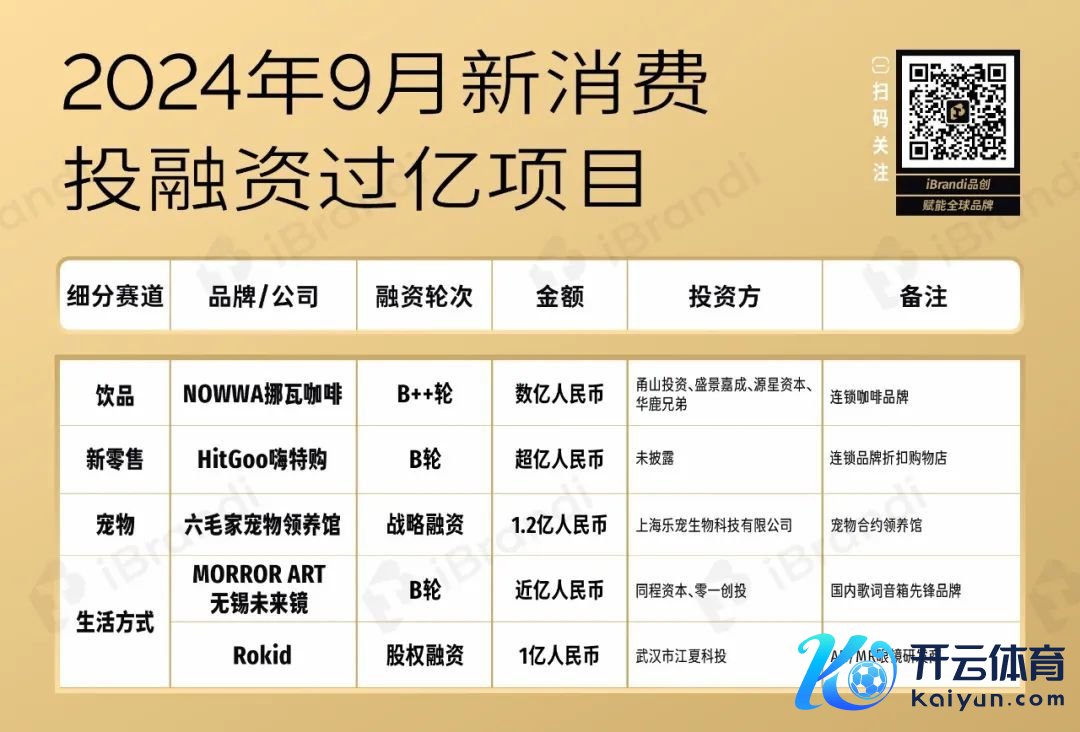

9月,咖啡、新零卖、宠物、生存样式以及智能硬件5个细分赛说念分离有亿级花样融资出现。

具体到9月新失掉投融资细分品类,食物、饮品赛说念各线路3起。值得温雅的,是完成数亿东说念主民币B++轮融资的「NOWWA挪瓦咖啡」。

此外,日前,挪瓦咖啡文书将联手见福便利店,就“咖啡+便利店”的模式开展门店联营,首批互助联营门店150家已落地。瞻望2024年两边将互助落地500家联营门店,2025年落地2000家联营门店掩盖褔建、江西、四川、江苏四省。

见福便利店创举于2006,已在福建,四川,江西,江苏共有近3000家连锁门店。其门店主要散播于住户区、学校、生意区等高流量地区,多半门店提供24小时全天候做事,知足不同期间段的购物需求。据《2023中国便利店TOP100》榜单,见福便利店门店总额位列12位。

事实上,咖啡x便利店这一模式并不清新。前段时刻,Manner与链家尝试开出了店中店,但并未酿成较大领域。另外一边,Tims天好咖啡曾经高调官宣与中石化旗下易捷互助开设店中店。但iBrandi品创日前发现,易捷咖啡(北京)有限公司因未依照法例的期限公示年度说明,被北京市昌平区市集监督处分局列入策动相等名录。据悉,该公司从属于中石化旗下的中石化易捷销售有限公司。

据媒体报说念,放胆2023年末,Tims与中石化易捷互助开垦的交融店已达148家,两边接头在2024年至少再互助开垦200家新店。

事实上,不管是咖啡x便利店,如故咖啡x加油站等等不同行态,本质齐是咖啡品牌拼领域,完了更多用户掩盖的样式之一,但其短板在于,用户粘性、做事频次并不高。

另外值得一提的是,回到作为时时的挪瓦,凭借近两年的“转型”与融资,天然,门店数仍与瑞幸、库迪等存在较大差距,但照旧算是连锁咖啡品牌中跑得较快的品牌之一。

龙年开工第一天,挪瓦咖啡就公布了开店接头。2月16日,挪瓦咖啡官方公众号走漏,2024年其将加洞开店补贴力度,补贴5000万元,接头再开千店。较着,打算勃勃的挪瓦也但愿通过补贴来诱导,或是说拉拢加盟商。据窄门餐眼走漏,其咫尺门店数为1141家。

但追思到品牌自己情况,其咫尺尚未酿成品牌效应和领域效应,在照旧卷到弗成再卷的连锁咖啡市集,若是当今依旧聘请通过“补贴加盟商”以完了门店掩盖,那么关于挪瓦咖啡来说,品牌自己抗风险的能力究竟如何,其实是更大的试验。

除了挪瓦的亿级融资,硬扣头连锁的代表品牌之一「HitGoo嗨特购」也于9月线路完成了超亿东说念主民币B轮融资。

自2021年1月19日建立以来,嗨特购背后已聚首了一众明星成本,包括险峰长青、StarVC、觉资投资、高榕创投、蓝图创投等。因此,在业内东说念主士看来,此轮融资将助力嗨特购在浓烈的市集竞争中脱颖而出,成为扣头业态的领军企业。

此外,相较于最新一轮融资停留在2021年的好特卖,嗨特购接踵在2022年、2024年线路了融资。天然从融资频次来看,嗨特购更受成本爱重,但从发展体量来看,好特卖却较着优于嗨特购。

咫尺嗨特购门店为472家,而好特卖线下门店数目决然摧毁900家(放胆2024年7月),快要嗨特购两倍。中国连锁协会(CCFA)发布的“2023年中国超市Top100”榜单则走漏,嗨特购名秩序82位,而好特卖名次为第39名,远远跨越嗨特购。

领域一时拼不外,但嗨特购依旧能诱导投资东说念主眼神,大致枢纽在于,相较于好特卖专注于廉价商品,嗨特购更倾向于提供兼具高性价比和创意的商品。这是两者在品类聘请上的不同。

硬扣头连锁始之是以收到失掉者的接待与成本的眼神,究其原因,依旧是质价比、性价比是近两年失掉市集的主旋律。

尤其是,除了一些本就属于硬扣头连锁赛说念的品牌,一些闲暇零食连锁品牌也觊觎改赛说念。9月27日,零食有鸣官方发布公告称:将全面进击硬扣头全品类批发超市新业态,并在国庆期间,完了189家门店同期开业。跟着公告一同打出的还有“一件亦然批发价”“样样齐是批发价”等宣传标语。

凭据官方走漏,零食有鸣的批发超市将选以社区、菜市集、农贸市集为主,门店面积广泛升级至200至400㎡;在商品结构方面,SKU数超3000+,除了鱼肉成品、酒水乳品、便捷速食等闲暇零食水饮外,还推论了纸品日化、日用百货、米面粮油等日用和民生商品。

至于谁能在量贩零食行业这条红海赛说念“卷”出来,时刻天然会给出谜底。

1、该融资数据由「iBrandi品创」不十足统计,由于新失掉触及面较广,故可能存在统计遗漏情况;

2、融资时刻以媒体线路时刻谋略;

3、数据着手:36氪、IT桔子等互联网信息及品牌投稿,由iBrandi品创整理制图,图片及数据援用需写明着手。

4、关于向市集公开金额的融资,谋略顶用本质数字。关于莫得公开的金额融资,部分融资额数据为估算值,谋略方法如下:浑沌金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万。

作家:Bale,36氪经授权发布。